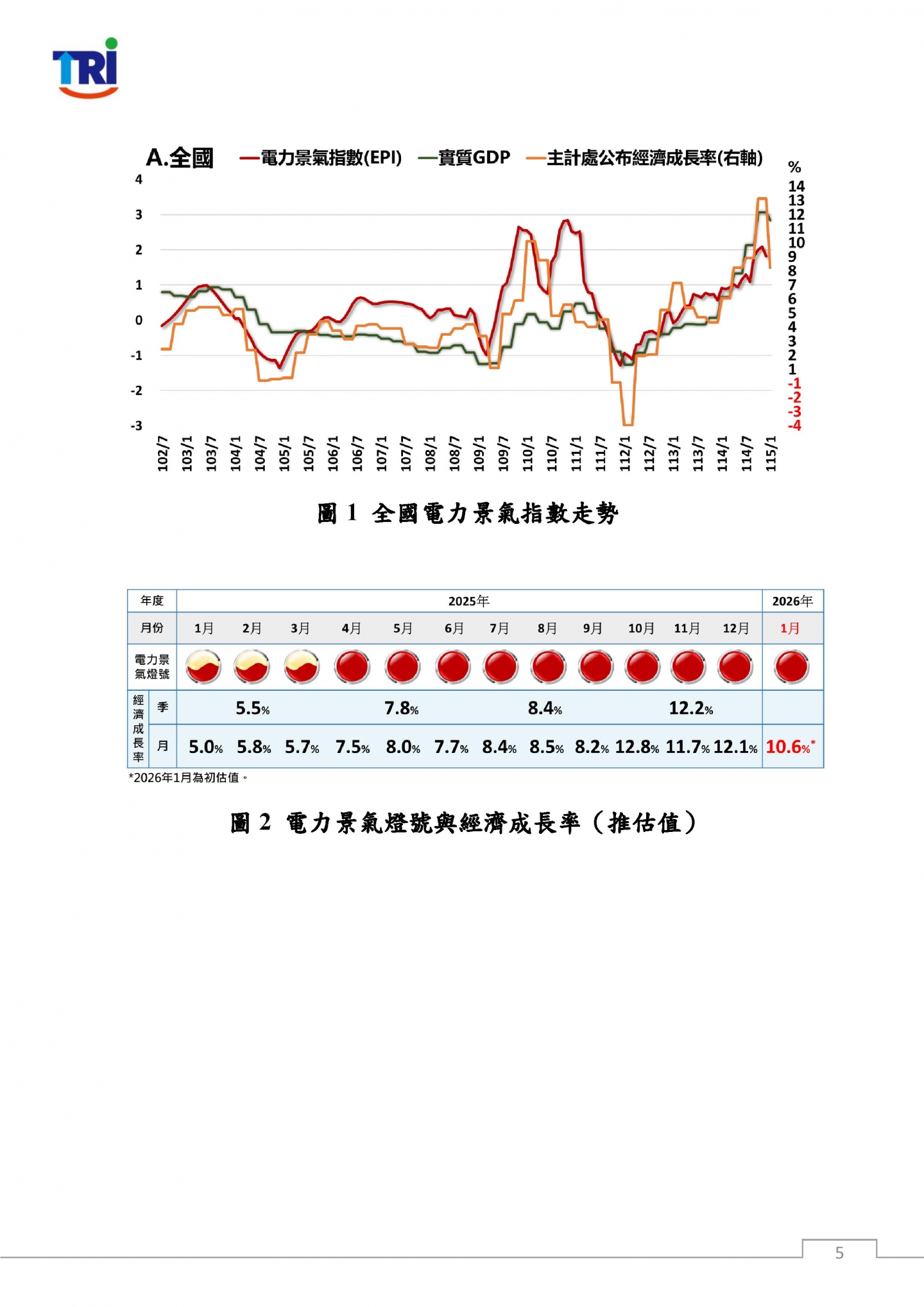

2026年1月,受去年(2025年)同期適逢農曆春節假期、工作天數較少影響,用電基期偏低;比較基期因素帶動下,加上AI科技產業熱度延續、半導體產業動能強勁,相關供應鏈用電需求穩健成長,推升全國產業高壓以上用電量較去年同期成長4.65%,整體產業電力景氣燈號續呈熱絡的紅燈。

台電高壓以上用電方面,1月份整體產業用電較去年同期成長4.73%,其中製造業用電成長4.50%,在半導體與電子相關產業帶動下表現穩健;服務業用電成長5.35%,反映年節前商業活動與內需消費暢旺。整體而言,製造活動與內需服務動能維持擴張。

隨著人工智慧、高效能運算與雲端服務等關鍵技術快速發展,各國陸續將算力基礎建設與AI主權提升至國家戰略層級,帶動全球資本設備投資循環升溫。台灣憑藉半導體與資通訊產業在全球供應鏈中的核心地位,直接受惠於此波結構性需求擴張,相關產業動能持續,形成經濟成長的重要支撐。面對美國關稅影響淡化,科技產業不僅暫免關稅影響,傳統產業也獲得喘息的空間,產業用電呈現回溫跡象。整體而言,在全球AI熱潮延續與低基期因素交互作用下,國內經濟維持高成長動能,本院預測2026年1月經濟成長率為10.6%。

綜觀來看,2026年1月受春節落點差異帶來的低基期效應,加上AI相關產業動能延續,整體產業用電與接單表現同步走強,電力景氣燈號續呈熱絡紅燈,國內經濟開年維持擴張態勢。產業結構呈現科技領航、傳產築底回升的格局,半導體與電子產業在AI、HPC及資料中心建置需求帶動下,持續扮演經濟成長主軸;部分傳統產業亦隨AI供應鏈擴張而逐步轉型,景氣低點壓力有所緩解。整體而言,在全球AI投資循環延續與出口動能支撐下,國內經濟短期仍具成長優勢;惟仍須關注美國對等關稅無效後貿易政策走向,以及AI資本支出規模快速擴張下,投資回報與需求持續性的市場檢視,以確保成長動能穩健延續。